CMEH国际医疗器械展览会始创于2002年,展会举办地在上海、北京、深圳、等多个城市轮回举办,CMEH医博会是有影响力的医疗器械展会在历经多年的积累和沉淀,现已发展成为覆盖医疗器械全产业链、集产品技术、新品首发、采购贸易、为一体的全球化综合服务平台。

医药网8月26日讯 近日,国务院医改领导小组秘书处、国家卫生健康委就推广三明医改经验举行的发布会上,福建省卫生健康委党组书记、主任黄如欣介绍,福建省在三明医改经验的总结和推广中深化“三医”联动,CT、MRI等大型设备省级集采成功破题,平均降价均50%以上。

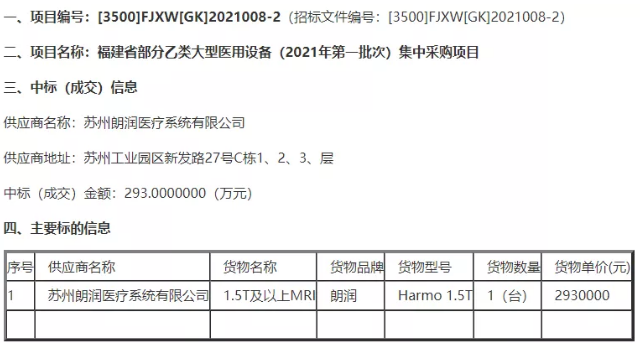

不久前,福建省部分乙类大型医用设备(2021年第一批次)集中采购项目中标公告中,苏州朗润的1.5T及以上MRI中标价甚至达293万元,比去年安徽省集采价格还要低!

根据此前安徽省医保局、省卫健委等四部门下发的“完善全省乙类大型医用设备集中采购工作实施方案”(下称“实施方案”)通知,坚持带量采购、以量换价成为此次集采的相关原则。安徽省医保局大型医疗设备首次“带量采购”消息一出,立刻引发行业关注,资本市场也是闻风而动,迈瑞医疗股价应声下跌,当日跌幅超过8%,此后的4个交易日累计跌超10%,市值蒸发超500亿元。

市场观点普遍认为,迈瑞医疗近期股价走低受到大型医用设备集采消息面影响。不少中小大型医疗设备商也非常焦虑,安徽的大型医用设备集采试点,会演变成常态化趋势吗?

1.5T、3.0T磁共振价格迎来最大降幅

2015年,国务院医改领导小组决定开展省级医改综合试点,涉及试点省份共计两批11个,包括江苏、安徽、福建、青海、浙江、重庆、四川、陕西、湖南、宁夏和上海,决定在11个综合医改试点省份以省为单位率先推动公立医院高质量发展,安徽是其中之一。

从2014年至2016年间,当时大型医用设备省级采购还是常规流程,安徽省医改办、省卫计委曾发文,推动乙类大型医用设备以及单价在200万元以上的医用设备参加省级集中采购。据介绍,安徽省首批设备集中采购于2015年9月16日开标,至次年5月,省药采中心已累计组织开展15个批次的乙类大型医用设备及单价200万元以上医用设备集中采购工作。据统计,集中采购共涉及全省47家医疗机构,乙类大型医用设备64台,其他单价200万元以上医用设备3台,采购总金额超过3.7亿元。

与市场价格相比,双排、16排、大孔径、64排等CT设备28台,降价幅度达44.2%;1.5T、3.0T核磁共振设备14台,平均降价幅度为29.9%;直线加速器设备14台,平均降价幅度为39.6%;数字减影血管造影仪设备8台,平均降价幅度为43.2%;其他单价200万元以上医用设备3台,包括海扶刀、钼靶机、体外碎石机,平均降价幅度为9%。

首批CT招标采购设备包括2排CT、大孔径CT、64排CT和超高端CT,用户单位包括省立医院等11家不同等级的医疗机构,西门子、GE、飞利浦、东软、东芝等国内外知名公司参加公开招投标。

乙类大型医疗设备覆盖面极宽,包括64排及以上CT、手术机器人、1.5T及以上磁共振系统等。这些设备是三甲医院的主流配置,采购价一般在1000万元到3000万元之间。今年5月28日,川北医学院附属医院采购彩超、X光机、基因测序等大型医疗设备,总价达7842万元。同年5月,东阳市人民医院和北海市人民医院采购西门子的PET-CT,价格均在2500万元以上。去年7月份,邓州市妇幼保健院医疗设备采购GE 1.5T核磁共振价格为1153万元,今年5月份,周口市中心医院3.0T磁共振采购项目中标价格2350万......

今年8月初,安徽省医保局办公室又发布文章《我省开展大型医用设备集中采购取得阶段性成效》。文章称,截至6月底,2020年度设备采购总金额达4.44亿元,与医院预算采购价相比,节约近1.8亿元,节资率28.8%。同时,设备中标价格不断走低,如1.5T磁共振第2包苏州朗润中标单价297万元,全国集采1.5T磁共振首次跌破300万元;3.0T磁共振第2包GE公司750w中标单价从2018年度的896万元下降至587万元,全国集采3.0T磁共振首次跌破600万元。

根据最近几年中标结果看,安徽省大型医用设备集采的目的就是为了降价,也看到了,平均降价幅度30%上下,安徽医保局发文称“取得阶段性成效”此言不虚。与药品、耗材纳入集采不同,高价格、高技术的大型医用设备纳入省级带量采购还是国内首次,“1.5T磁共振首次跌破300万元”、“3.0T磁共振首次跌破600万元”跟正常市场价格相比,这个力度确实之大,甚至让一些中小大型医疗设备商“闻风丧胆”。大型医疗设备注册、物料、研发成本高昂,290多万的1.5T磁共振基本上没什么利润空间的。

此次,安徽省医保局提到“带量采购”的原则,把集中采购变成了“集中带量采购”,明确指出:“发挥规模效应,以量换价,鼓励采购国产设备。按照这一路径及其他地方政策表现,安徽的大型医用设备集采试点有愈演愈烈趋势,未来1.5T、3.0T磁共振价格或迎来更大降幅。

大型医疗设备研发成本高昂

核磁共振仪这么贵,那它的原理一定很复杂吧?导磁体技术难度大,成本高,一台1.5T的核磁共振仪,光超导体的造价就占总成本的30%~40%,3.0T的仪器超导磁体造价占总成本的50%~60%。除此了磁体系统,频谱仪、射频系统、计算机图像重建系统这几项技术难度都非常高,都是科技含量很高的尖端产品,加上核磁共振成像技术以前一直被西门子、通用电气、飞利浦三巨头垄断,价格自然就贵了。

我国最初的核磁共振仪也都是从这三个公司进口的,但一旦设备出现问题,高额的维修费和配件采购费让很多医院都承受不住,这就让很多医学工作者励志要打破技术垄断。功夫不负有心人,联影医疗、朗润医疗、东软医疗、安科、电气康达等公司终于拿出了与进口1.5T核磁共振仪性能不相上下的设备,这才逐步取代了进口1.5T在中国的市场垄断。但国产3.0T仍难以突破市场垄断,市场份额主要还是掌握在“三巨头”手里。

核磁共振成像仪主要由几大部件构成:磁体、频谱仪、线圈、应用软件。其中最难的是磁体、频谱仪、应用软件。除了线圈,都是具有高科技含量的尖端产品。

1、磁体

核磁共振成像,是一个无底洞。据业内人士提供的信息,一台1.5T的核磁共振成像仪,其超导磁体占系统总成本的30%~40%,3.0T的核磁共振成像仪的超导磁体占系统总成本的50%~60%。在一定程度上来说,分辨率越高的仪器就需要强度越大的磁场,场强越大获得的图片越清晰。

超导磁体的原理虽然简单,但是由于其设计的特殊性、工艺的复杂性,需要强大的综合的工程化能力,技术门槛很高,很多难关目前我们仍未攻克,导致国内一直没有形成稳定的超导磁体产品供应,长期以来一直被国外公司所垄断。例如美国的通用电气(GE)、德国的西门子、飞利浦等。

2、频谱仪

核磁共振成像仪中的频谱仪技术难度极高,因为人体十分的复杂,高分辨率的仪器能够观察到十分细微的结构,这就导致产生的信号数量十分庞大。频谱仪的灵敏度、速度、准确度等等就成为了检查结果是否准确可信的关键所在。

3、线圈

线圈就像我们电视机和手机之类的电子设备里面的天线,负责的任务就是发射和接受电磁波,大白话说就是一堆规则排列的金属线,所以技术含量不太高。

4、应用软件

一套优秀的配套软件的编写需要大量的时间,其工作量不亚于写出一个简单的操作系统。而核磁共振仪的软件销售数量太少,毕竟全世界的核磁共振仪加起来也没有一个县城的电脑数量多。大量的人力财力投入,产品却很少,其单价也就会比较高。

核磁共振机器根据不同的厂家生产、型号不同,机器价格是不一祥的。一般进口的机器大概是400-600万,国产的机器在350万左右。超导的1.5T机器均价为1000万元人民币,3.0T的需要1500万到2000万左右。这些机器的费用与机器使用的材料,线圈也有关系,上述只是简单的介绍一下核磁共振仪的组成,其所需的部件还有很多,高昂的研发成本及运营费用,设备价格自然就贵了。

大型医疗设备未来将向何处?

2020年12月,安徽省医保局就全省乙类大型医疗设备集采征求意见文件中明确提出:市县级以上公立医院,第2台及以上大型医疗设备配置,在实际执行落地时原则上全部选择国产;市县级以下的公立医院首台配置就要选择国产。

安徽省医保局数据显示,2020年度全省公立医疗机构乙类医用设备报名集中采购70台设备。其中国产品牌中标8台,中标数量占比17.8%;国产设备(国产品牌和在国内生产的国外品牌)中标15台(8台国产品牌,GE天津公司中标1.5T磁共振第1包7台),中标数量占比33.3%。国产设备中标比例较往年呈上升趋势,基本形成国产设备与进口设备充分竞争的局面。

除了安徽省,各地都在鼓励支持国产设备,提高医疗机构国产设备的配置水平。今年4月海南省公布《国家发展改革委商务部关于支持海南自由贸易港建设放宽市场准入若干特别措施的意见》,鼓励高端医疗装备首台(套)在海南进行生产。凡被列入首台(套)重大技术装备推广应用指导目录或列入甲、乙类大型医用设备配置许可目录的国产大型医疗设备,只要在海南落户生产,在政府采购中会优先采购。

同年6月,云南省一份总预算为2.7亿的招标文件显示,招标设备不接受进口产品,全部要求国产。同时,广东省卫健委印发《广东省2018-2020年乙类大型医用设备配置规划和技术评估标准(试行)的通知》,鼓励公立医疗器械使用单位优先配置国产自主品牌乙类大型医用设备。

而在浙江,今年被纳入省政府采购进口产品统一论证清单的医疗类设备共有195种。这就表明,除此195种医疗设备外,政府采购均需优先采购国产设备。由此可见,国产医疗设备采购已经成为趋势。

7月28日,深圳市财政局发布《2021年度市属公立医疗卫生机构八类医疗设备批量采购项目竞争性谈判采购审批前公示》,拟代22家市属医疗卫生机构,统一通过公开征集供应商竞争性谈判方式实施批量采购,采购项目包括MRI、CT等八类医疗设备。由此可见,此次市级、省级大型医用设备集采同时行动,对主攻医疗设备板块的企业而言,势必也将造成巨大冲击。

作为以技术驱动发展的医疗器械行业,对研发创新的投入力度将影响企业未来的成长空间。2019年,以CT为主的影像设备收入为12.52亿元,占东软医疗营收的65%,研发投入在总营收中占据相当比重,如果加上资本化的研发投入,东软医疗2017、2018、2019三年的研发投入分别1.52亿元、1.7亿元和1.81亿元,占营收的比重分别为10.55%、8.85%和9.39%。如果再加上资本化的研发投入,东软医疗2017、2018、2019三年的研发投入分别达到3.58亿、4.01亿元和 4.08亿元,占营收的比重高达24.75%、20.8%和21.21%。

东软医疗2017、2018、2019三年的研发投入

在国内医疗器械行业,东软医疗的研发投入和实力仅次于迈瑞,2017、2018、2019年的研发投入分别为11.32亿元、14.20亿和16.49亿元,占营收的比重分别为10.13%、10.33%和9.96%。这样的研发投入支撑东软医疗在未来获得更大的市场份额,而GPS研发投入都在20%~30%以上。

万东作为国内老牌医疗械企,近几年呈现疲态,与其核心业务DR产品线的停滞不前有关。据万东医疗2020年报披露,研发投入总费用为8641.13 万元,同比下降7.79%,研发投入总额占营业收入比例仅为7.64%,其中,2020年在DR方面的研发投入不足6%。据医招采发布的数据,2020年MRI国内市场份额前5的分别是西门子、GE、飞利浦、联影、万东,其中万东2020年市场份额仅为1.98%,而在中高端MRI领域将与国外厂商以及国内优秀厂商展开正面竞争,这对万东来说是个不小的挑战。

如果安徽集采试点演变成常态化,甚至将大型医疗设备正式纳入国采范围,那么中标企业利润空间势必大大压缩,从而影响国产设备研发投入的积极性,这对于国产大型医疗设备想打破垄断,突破“卡脖子”,去追赶GPS高端的结果可想而知。另外,随着中标者不断向头部企业集中,未来更多中小国产大型医疗设备企业甚至会有淘汰出局的危险。

本文来源为其他媒体的内容转载,转载仅作观点分享,版权归原作者所有,如有侵犯版权,请及时联系我们。